本次7月政治局会议召开时间系近5年最早,结合近期稳增长稳市场主体举措加速落地,政策维稳诉求更强。历年7月政治局会议召开时间位于二季度经济数据公布之后,在政策体系中起着承上启下的作用,会议重在定调上半年经济发展成色,并结合当下经济形势,部署下半年政策。从会议召开的时间来看,2018年以来7月政治局会议召开时间均为7月最后一周的后半周,本次会议于7月24日召开,系2018年以来召开时间最早的一次。结合最近稳民企31条、特大城市城中村改造等稳经济稳市场主体政策接连落地,整体体现当前政策维稳诉求较高。

本次会议对当前经济运行面临的困难提出明确判断,强调需求不足是当前最主要的问题。相比于4月政治局会议“内生动力还不强,需求仍然不足”的定调,本次会议直接明确“当前经济运行面临新的困难挑战,主要是国内需求不足”,对当前经济发展的矛盾做了明确判断。此外,尽管本次会议对上半年经济修复向好予以肯定,但并未出现4月政治局会议通稿中提出的“好于预期”一词,对当前经济形势定调更偏中性。

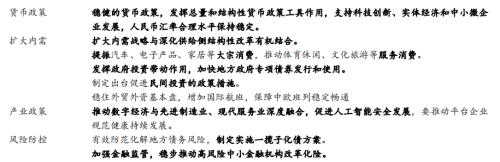

政策基调突出“加大力度,留足空间”,具体政策部署重点关注地产、地方债务风险化解、扩大内需、资本市场及就业五个方面:

第一,本次会议中地产相关表述变化最大,对地产形势判断更加准确深刻,后续一二线城市地产政策优化可期。首先,本次会议新增“要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势”的表述,重申调整优化房地产政策、因城施策用好政策工具箱,并删除了“房住不炒”的表述,意味着后续一二线城市限售限购等政策优化调整可期。其次,延续4月政治局会议中提及的推动城中村改造和“平急两用”公共基础设施建设,7月21日国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,意味着特大城市城中村改造将提速。

第二,此前市场期待的增量财政政策工具并未出台,重点表述在于地方债务风险化解。本次会议财政政策表述相对克制,政策整体部署方面以延续、优化、完善和落实前期已出台政策为主,而此前市场期待准财政、特别国债等增量政策工具并未出台。值得注意的是,本次会议对地方政府债务风险化解出现不同表述,不同于4月政治局会议的“加强地方政府债务管理,严控新增隐性债务”的表述,本次会议更加聚焦债务风险化解,强调“要有效防范化解地方债务风险,制定实施一揽子化债方案”,此前财政部指导地方主要有六种债务化解方式,其中包括直接用财政资金偿债、出让经营性国有资产权益偿还、通过债务置换或展期等方式,关注后续一揽子方案具体细则出台。

第三,扩大内需强调大宗消费同服务消费两手抓。大宗消费方面,4月政治局会议以及新能源汽车及配套设施建设,本次政治局会议在重申促进家电、汽车等传统大宗消费的基础上,新增电子产品消费,二季度以来新能源汽车购置税优惠政策延续、家居消费支持政策已落地,关注后续电子等其他大宗消费品支持政策出台的可能性。此外,延续4月政治局会议中推动体育休闲、文化旅游等服务消费的相关表述,新增“增加国际航班,保障中欧班列稳定畅通”。

第四,本次会议强调“把稳就业提到战略高度予以通盘考虑”。今年以来我国就业形势,尤其是青年就业形势较为严峻,2023年6月我国16-24岁青年失业率已上升至21.3%,系2018年以来最高水平。本次会议强调“把稳就业提高到战略高度通盘考虑”,意味着下半年稳就业的地位更加重要,同时会议再度提及“扩大中等收入群体”,档期服务业是吸纳就业的主导力量,今年7月12日麦可思研究院发布的《2023年中国高职生就业报告》,其中提及建筑业、医疗、社会护理服务业、零售业和教育业是2022届高职毕业生就业占比较高的行业,就业政策重要性再度前置意味着后续主要吸纳就业的行业政策基调偏积极。

第五,资本市场表述更为积极,政策维稳信号明确。回顾2010年以来4月、7月召开的政治局会议,历史上共三次重点提到“资本市场”,2019年4月提出以关键制度创新促进资本市场健康发展,落实科创板以信息披露为核心的证券发行注册制;2020年7月会议指出推进资本市场基本制度建设,促进资本市场健康平稳发展;2022年4月,提出推进注册制改革,引入长期投资者,保持资本市场平稳运行。本次政治局会议提出“活跃资本市场、提振投资者信心”,对比来看表述更加积极,维稳信号较为明确。

市场层面来看,不再悲观,寻找积极因素,后续关注券商、TMT及中特估三条主线。二季度以来市场在国内基本面再度疲软、市场增量资金不足以及市场对经济及政策刺激预期不高的背景下持续弱势,近期稳增长稳市场主体政策力度明显加码,本次政治局会议表述存在诸多亮点,且明确提及资本市场,在当前市场对政策期待有所降温的背景下,会议内容整体超预期体现了高层稳经济决心,对市场信心构成支撑。市场主线关注券商、TMT及中特估三个方面。其一,券商系活跃资本市场最为受益的领域;其二,TMT在于全球新的技术突破,特别是AI技术,全球进入到人工智能大时代;其三,中特估后续催化将明显增多,包括国企改革方案发布、第三届一带一路峰会、三中全会等。

风险提示:俄乌局势再度恶化、中美关系恶化、美国货币政策超预期收紧、国内疫情大幅蔓延、外部市场大幅下跌、对政治局会议理解和解读的偏差等。

2"!"/>

2"!"/>