核心观点

事件:按美元计价,2023年6月,我国进出口总值5000.2亿美元,增长-10.1%(前值为-6.2%)。其中,出口2853.2亿美元,增长-12.4%(前值为-7.5%);进口2147.0亿美元,增长-6.8%(前值为-4.5%);贸易顺差706.2亿美元。按人民币计价,我国进出口总值3.49万亿元,增长-6.0%(前值为0.5%)。其中,出口1.99万亿元,增长-8.3%(前值为-0.8%);进口1.50万亿元,增长-2.6%(前值为2.3%);贸易顺差4912.5亿元。

与上个月相比,2023年6月份出口和进口增速跌幅都进一步扩大。6月出口增速大幅回落的原因主要是:去年同期基数较高,外需维持偏弱,美国、东盟、欧盟等对我国出口增速的拖累较大。从进口的具体增速上看,国内工业需求偏弱仍是制约我国进口增长的主要因素。

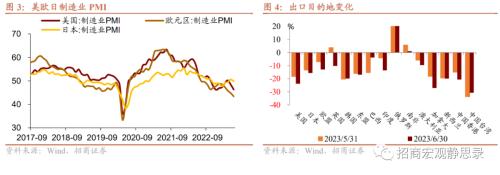

出口目的地:与5月份相比,6月我国对主要出口目的地的出口增速维持下降趋势,对英国的出口增速由正转负,对美国、日本、欧盟、韩国、东盟、巴西、印度、澳大利亚、加拿大、新西兰的出口增速仍旧保持负值,对俄罗斯和南非的出口增速虽有所下滑,但仍然为正。从贡献率上看,美国、东盟、欧盟对我国出口增速拖累较大。

出口商品结构:6月主要产品均出现负增长。箱包及类似容器出口增速由正转负,农产品、纺织及制品、服装及衣着附件、玩具、家具及其零件、机电产品、高新技术产品出口延续负增长,除农产品以外的商品出口降幅进一步扩大。整体而言,主要产品的出口情况均较上月显著回落。

进口:6月进口增速跌幅扩大的主要原因依然是国内工业需求较弱,钢材、未锻造的铜及铜材、铁矿砂以及精矿成为进口增速的主要拖累项。

我们推断,7月出口增速依然承压,跌幅较大。不过从相对长期看,出口与政策的关联偏弱,疫后海外部分经济体经济结构存在显著错位,以美国为例,今年下半年服务业或带动美国经济放缓,但与中国出口相关的部门表现好转:房地产年初以来已经回暖、下半年将继续回升,制造业上半年向下、下半年回升的概率较大。进而,剔除基数效应后,8-12月中国出口增速依然会爬坡回升。对于进口,目前生产形势依然偏弱,短期内进口增速仍然承压。

正文

事件:

根据中国海关总署2023年7月13日公布的数据,按美元计价,2023年6月,我国进出口总值5000.2亿美元,增长-10.1%(前值为-6.2%)。其中,出口2853.2亿美元,增长-12.4%(前值为-7.5%);进口2147.0亿美元,增长-6.8%(前值为-4.5%);贸易顺差706.2亿美元。按人民币计价,我国进出口总值3.49万亿元,增长-6.0%(前值为0.5%)。其中,出口1.99万亿元,增长-8.3%(前值为-0.8%);进口1.50万亿元,增长-2.6%(前值为2.3%);贸易顺差4912.5亿元。

总体上看:

与上个月相比,2023年6月份出口和进口增速跌幅都进一步扩大。与上个月的逻辑类似,6月出口增速大幅回落的原因有:一是去年同期基数较高;二是全球外需维持偏弱态势;三是美国、东盟、欧盟等主要出口目的地对我国出口增速的拖累较大。从进口的具体增速上看,国内工业需求偏弱仍是制约我国进口增长的主要因素。

出口目的地:与5月份相比,6月我国对主要出口目的地的出口增速维持下降趋势,对英国的出口增速由正转负,对美国、日本、欧盟、韩国、东盟、巴西、印度、澳大利亚、加拿大、新西兰的出口增速仍旧保持负值,对俄罗斯和南非的出口增速虽有所下滑,但仍然为正。同样,6月各国对出口的贡献率大多较5月下滑,美国、东盟、欧盟对我国出口增速拖累较大。

具体来看,我国对英国的出口增速由正转负,同比增速为-10.21%,前值为3.73%;我国对美国、日本、欧盟、东盟、印度、澳大利亚、加拿大、新西兰的出口降幅扩大,同比增速分别为-23.73%、-15.63%、-12.92%、-16.86%、-13.56%、-9.51%、-27.06%、-19.87%,前值分别为-18.24%、-13.31%、-7.03%、-15.92%、-4.09%、-5.77%、-18.10%、-19.43%;我国对巴西的出口降幅减小,同比增速为-3.85%,前值为-15.31%;我国对俄罗斯和南非的出口同比增速出现不同程度的下滑,但仍维持增长趋势,同比增速分别为90.93%和1.08%,前值分别为114.32%和5.73%。

美国、日本、欧盟、韩国、东盟、巴西、印度、澳大利亚、加拿大、新西兰对我国出口贡献持续为负,分别为-4.05%,-0.71%、-1.99%、-0.95%、-2.68%、-0.07%、-0.47%、-0.20%、-0.44%、-0.05%,前值分别为-3.09%,-0.63%、-1.10%、-1.02%、-2.56%、-0.28%、-0.13%、-0.11%、-0.29%、-0.05%;英国对我国出口的贡献率由正转负,为-0.22%,前值为0.08%;俄罗斯对我国出口拉动依然较强,对我国出口贡献率为1.39%,前值为1.61%。

出口商品结构:6月主要产品均出现负增长。箱包及类似容器出口增速由正转负,农产品、纺织及制品、服装及衣着附件、玩具、家具及其零件、机电产品、高新技术产品出口延续负增长,除农产品以外的商品出口降幅进一步扩大。整体而言,主要产品的出口情况均较上月显著回落。

具体来看,箱包及其类似容器出口增速跌入收缩区间,录得-5.06%,前值为1.18%。纺织及制品、服装、玩具、家具及其零件、机电产品、高新技术产品出口降幅进一步扩大,分别录得-14.34%、-14.50%、-27.26%、-15.05%、-8.95%、-16.79%,前值分别为-14.30%、-12.51%、-22.99%、-14.81%、-2.11%、-13.92%,仅农产品出口增速跌幅减小,录得-6.57%,前值为-7.38%。

重点机电产品中,汽车、汽车零配件、家用电器出口延续正增长,分别收录为109.93%、5.11%、3.87%,前值分别为123.47%、13.42%、0.71%,除家用电器以外的商品出口增速有所回落。通用机械设备出口增速由正转负,集成电路、医疗仪器及器械、自动数据处理设备、灯具照明装置、手机、音视频设备、高新技术产品出口增速下降明显,集成电路和手机出口增速跌幅减小,分别录得-19.38%、-23.32%,前值为-25.81%、-25.02%。

进口:相比于5月,6月份我国进口增速跌幅进一步扩大,收录-6.8%,前值为-4.5%。

6月进口增速跌幅扩大的主要原因依然是国内工业需求较弱,钢材、未锻造的铜及铜材、铁矿砂以及精矿成为进口增速的主要拖累项。从主要的进口商品来看,6月原油、钢材、铜材、铁矿、集成电路进口增速依然为负,分别收录-1.42%、-25.82%、-27.18%、-15.14%、-13.59%,5月当月为-13.98%、-18.16%、-17.26%、-12.52%、-18.78%。原油和集成电路的进口增速跌幅都有所收窄,而钢材、铜材、铁矿增速跌幅明显上升。

未来展望:

我们在《出口如期换挡后走向何方》中提到,6月和7月的出口增速依然承压。不过从相对长期看,出口与政策的关联偏弱,疫后海外部分经济体经济结构存在显著错位,以美国为例,今年下半年服务业或带动美国经济放缓,但与中国出口相关的部门表现好转:房地产年初以来已经回暖、下半年将继续回升,制造业上半年向下、下半年回升的概率较大。进而,剔除基数效应后,8-12月中国出口增速依然会爬坡回升。对于进口,目前生产形势依然偏弱,短期内进口增速仍然承压。

风险提示:

海外经济衰退程度超预期。