主要内容

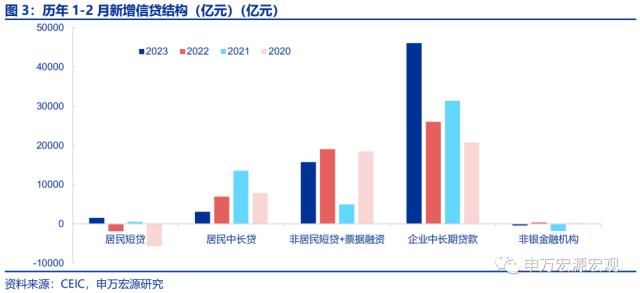

年初以来“保交楼”再强化+基建配套融资加快,共同推动企业中长贷延续高光表现,尽管居民去杠杆仍在延续,新增信贷仍小幅超预期。2023 年2月信贷新增1.8万亿,同比多增近5800亿,好于我们预期(1.5万亿)。其中企业中长贷延续高光表现,单月新增11100亿,同比多增规模仍高达6048亿,显示年初以来“保交楼”政策再度强化、聚焦改善房企资产负债状况后,政策效果持续显现,以及前期专项债资金加快形成基建实物工作量过程中、信贷等金融杠杆资金的配合扩张。但居民部门去杠杆过程仍在延续,虽然居民新增贷款2081亿,同比大幅多增5450亿,但主要贡献基本全部来自居民短贷异常高增,或与部分地方居民在低利率环境下以经营贷偿还房贷有关,并非居民主动加杠杆操作。也因此,居民中长贷延续弱势,单月新增仅863亿,明显弱于历史同期水平。

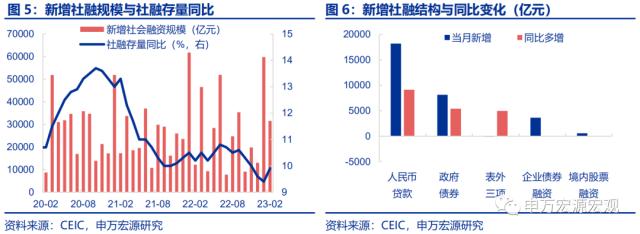

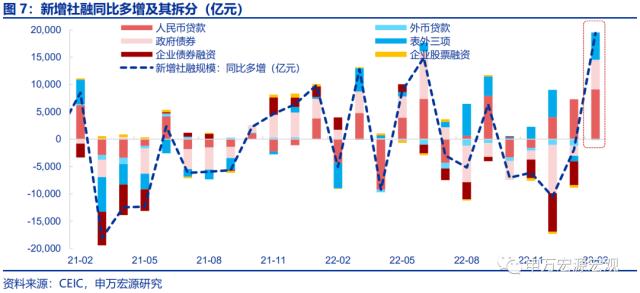

社融:2021年以来少有的总量和结构全面改善迹象,信贷强劲、国债融资放量、企业债融资回暖、表外融资修复。自2021年以来,虽然社融偶尔也录得相当强劲的表现,譬如今年1月,但几乎从未出现过结构也全面改善的情况。而2月新增社融3.16万亿,总量超预期的同时,结构也迎来2021年以来罕见的的“全面改善”。其中除上文提到的信贷明显放量外,社融其他三项表现也十分积极。一是国债发行节奏加快,2 月政府债券净融资新增8138亿,同比多增5416亿。二是企业债融资回暖,2 月新增3644亿,同比多增从1月的-4352亿快速回暖至34亿。三是表外融资继续修复,主要来源于未贴现汇票(新增-77亿,同比多增4158亿),与企业生产活跃性提升直接相关。此外委托贷款明显好于历史同期水平,信托贷款更是自2020年5月以来首次新增。

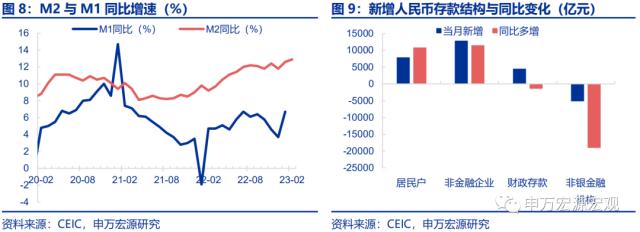

2月M2同比冲高主因基数走低,居民存款新增规模有所缓和,贷款创造存款推升企业存款。2 月M2同比上行0.3个百分点至12.9%,主要源于低基数效应。居民存款新增7926亿,低于过去五年均值(1.4万亿),去年11月以来大幅多增趋势明显缓解,或和居民对于收入不确定性展望有所缓和以及理财回流有关。企业存款新增12900亿,同比多增11511亿,源于1-2月企业中长贷持续放量,贷款持续形成存款。M1同比超高基数下仅下行0.9pct至5.8%、实为改善,或反映企业经营活跃度的提升。

企业部门信用融资结构全面向好,有望推动地产基建投资延续改善势头,但居民部门信用需求仍弱,财政货币仍待配合促进内需内生动能恢复。2月金融数据显示,企业部门信用融资结构全面向好,一方面,年初以来“保交楼”导向进一步强化,1月央行、银保监会出台改善优质房企资产负债表行动方案,一系列政策开始显现效果,房企信用融资不仅延续去年12月改善势头,1-2月更是连续性积极改善,地产政策优先稳定供给侧的导向持续清晰化,预计地产建安投资与竣工跌幅在一季度即可见到较为积极的收窄过程。与此同时,基建相关的融资链条也进一步向好,去年四季度追加部署的各类基建稳增长政策在今年开始继续加快形成实物工作量,叠加今年专项债提前下达规模和占比均创新高的背景下,上半年预计基建投资或仍将维持10%的较高增速。但与之形成鲜明对比的是,居民部门去杠杆进程延续,在城镇化速度快速放缓、短期居民收入承压、去年下半年地产竣工滞后拖累的“三重压力”下,消费与地产需求两大内需内生性恢复动能仍待提升,这也是为何政府工作报告把更多政策重心放在稳定内需方面,预计今年财政货币政策仍将聚焦于呵护内需恢复,加之此前市场担忧的通胀风险已持续缓和,短期不必过度担忧政策退出风险。预计今年货币政策仍将保持中性偏松的流动性环境。

风险提示:稳增长政策见效速度慢于预期,疫情形势变化。

以下为正文

一、年初以来“保交楼”再强化+基建配套融资加快,共同推动企业中长贷延续高光表现,尽管居民去杠杆仍在延续,新增信贷仍小幅超预期。

2023年2月信贷新增1.8万亿,同比多增近5800亿,好于我们预期(1.5万亿)。其中企业中长贷延续高光表现,单月新增11100亿,同比多增规模仍高达6048亿,显示年初以来“保交楼”政策再度强化、聚焦改善房企资产负债状况后,政策效果持续显现,以及前期专项债资金加快形成基建实物工作量过程中、信贷等金融杠杆资金的配合扩张。但居民部门去杠杆过程仍在延续,虽然居民新增贷款2081亿,同比大幅多增5450亿,但主要贡献基本全部来自居民短贷异常高增(新增1281亿、同比多增规模高达4129亿),而这或与部分地方居民在低利率环境下以经营贷偿还房贷有关,并非居民主动加杠杆操作。也因此,居民中长贷延续弱势,单月新增仅863亿,仅在低基数下同比多增1322亿,而实际明显弱于历史同期水平。目前城镇化速度快速放缓、内部人地矛盾突出、青年失业率高企“三重约束”下,居民购房需求仍在磨底。而票据融资与企业短贷合计同比少增-2367亿,跌幅略有扩大。

二、社融:2021年以来少有的总量和结构全面改善迹象,信贷强劲、国债融资放量、企业债融资回暖、表外融资修复。

自2021年以来,虽然社融偶尔也录得相当强劲的表现,譬如今年1月,但几乎从未出现过结构也全面改善的情况。而2月新增社融3.16万亿,总量超预期的同时,结构也迎来2021年以来罕见的“全面改善”。其中除上文提到的信贷明显放量外,社融其他三项表现也十分积极。其一是国债发行节奏加快,2月政府债券净融资新增8138亿,同比多增5416亿,其中来源于地方政府新增债发行为4419亿,或表征国债发行节奏有所加快。其二是企业债融资回暖,2月新增3644亿,同比多增从1月的-4352亿快速回暖至34亿,凸显2月债券收益率不再明显上行,融资环境的回暖令企业债券融资回到正常。其三是表外融资继续修复,主要来源于未贴现汇票(新增-77亿,同比多增4158亿),或体现出企业生产的活跃性提升。此外委托贷款(新增-77亿)明显好于历史同期水平,信托贷款更是自2020年5月以来首次新增(新增66亿,同比多增817亿),表外融资亦提供对于地产和基建的短期支持。

三、2月M2同比冲高主因基数走低,居民存款新增规模有所缓和,贷款创造存款推升企业存款。

2月M2同比上行0.3个百分点至12.9%,主要源于低基数效应。居民存款新增7926亿,低于过去五年均值(1.4万亿),去年11月以来大幅多增趋势明显缓解,或和居民对于收入不确定性展望有所缓和以及理财回流有关。企业存款新增12900亿,同比多增11511亿,源于1-2月企业中长贷持续放量,贷款持续形成存款。财政存款新增4558亿,同比减少1444亿,但好于过去五年平均新增规模(-863亿),或和2月制造业中小微企业税款集中缓缴到期有直接关系,我们估算规模在2600亿左右。非银金融机构新增-5163亿,同比减少19063亿,低于1月改善的幅度,和资本市场2月波动较小相匹配。2月M1同比下行0.9个百分点至5.8%,但考虑到去年2月基数(同比上行6.6个百分点)明显抬升,实为改善,或反映企业经营活跃度的提升。

四、企业部门信用融资结构全面向好,有望推动地产基建投资延续改善势头,但居民部门信用需求仍弱,财政货币仍待配合促进内需内生动能恢复。

2月金融数据显示,企业部门信用融资结构全面向好,一方面,年初以来“保交楼”导向进一步强化,1月央行、银保监会出台改善优质房企资产负债表行动方案,一系列政策开始显现效果,房企信用融资不仅延续去年12月改善势头,1-2月更是连续性积极改善,地产政策优先稳定供给侧的导向持续清晰化,预计地产建安投资与竣工跌幅在一季度即可见到较为积极的收窄过程。与此同时,基建相关的融资链条也进一步向好,去年四季度追加部署的各类基建稳增长政策在今年开始继续加快形成实物工作量,叠加今年专项债提前下达规模和占比均创新高的背景下,上半年预计基建投资或仍将维持10%的较高增速。但与之形成鲜明对比的是,居民部门去杠杆进程延续,在城镇化速度快速放缓、短期居民收入承压、去年下半年地产竣工滞后拖累的“三重压力”下,消费与地产需求两大内需内生性恢复动能仍待提升,这也是为何政府工作报告把更多政策重心放在稳定内需方面,预计今年财政货币政策仍将聚焦于呵护内需恢复,加之在食品能源供给整体充足、PPI快速通缩的传导效应下,此前市场担忧的通胀风险已持续缓和,短期不必过度担忧政策退出风险。预计今年货币政策仍将保持中性偏松的流动性环境。

内容节选自申万宏源(000166,诊股)宏观研究报告:

《两年来罕见的社融总量结构全面改善――2月金融数据速评》

证券分析师:屠强 贾东旭 王胜