8月16日给予海光信息(688041)买入评级。

投资建议:考虑到公司x86 授权的稀缺性、掌握核心技术并具备自我迭代能力、产品性能卓越具备市场竞争力,且下游市场广泛、空间巨大,业绩表现亮眼。预计公司2024-2026 年归母净利分别为17.12/23.64/30.91 亿元。维持“买入”评级。

风险提示:核心技术积累不足;无法继续使用授权技术;国产厂商在AIGC 技术和产品进展不及预期;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

该股最近6个月获得机构32次买入评级、5次增持评级、4次推荐评级、2次优于大市评级、2次“增持”投资评级、1次“买入”投资评级、1次买入-A评级。

【10:17 凯立新材(688269):Q2净利环比修复 新项目带来成长预期】

8月16日给予凯立新材(688269)买入评级。

投资建议:贵金属价格下降超预期,该机构下调公司24-26 年归母净利为1.37/1.98/2.71 亿元,对应PE 为21.1/14.6/10.6x,考虑到当前估值处于历史低位及新项目带来成长性,维持“买入”评级。

风险提示:下游需求不及预期、贵金属价格波动、产能释放不及预期等。

该股最近6个月获得机构4次增持评级、3次买入评级。

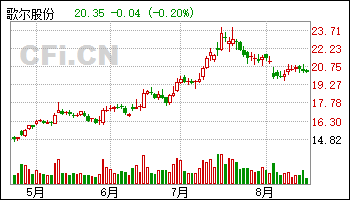

【10:17 歌尔股份(002241):24H1业绩处于预告中值偏上 盈利能力大幅改善】

8月16日给予歌尔股份(002241)买入评级。

投资建议:该机构预计公司2024-26 年归母净利润为25/35/45 亿元,对应PE 估值28/20/16 倍,维持“买入”评级。

风险提示事件:下游需求不及预期;新产品推出不及预期;研报使用的信息更新不及时风险。

该股最近6个月获得机构16次买入评级、7次推荐评级、5次增持评级、4次跑赢行业评级、3次买入-A的投评级、2次增持-A评级、1次“买入”投资评级。

【10:12 平安银行(000001):中期分红落地 风险底线再强化】

8月16日给予平安银行(000001)买入评级。

6 投资建议与盈利预测:二季度,平安银行大致延续一季度表现,业绩维持稳健增长。资产端,信贷结构持续调优,风险底线不断夯实。负债成本整体下行,全年净息差降幅预计收窄。伴随着业务转型成效的逐步体现,信用成本、不良生成情况均得到显著改善,在资产质量的有力支撑下,全年业绩有望继续实现小幅正增长。

7. 风险提示:(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

该股最近6个月获得机构13次买入评级、7次增持评级、4次推荐评级、3次跑赢行业评级、2次强烈推荐评级、2次买入-A的投评级、2次优于大市评级。

【09:37 珠海冠宇(688772):业绩环比大幅改善 迈入中长期向上通道】

8月16日给予珠海冠宇(688772)买入评级。

盈利预测:

风险提示:

该股最近6个月获得机构14次买入评级、4次增持评级、2次推荐评级、1次买入-A评级、1次跑赢行业评级。

【09:17 万通液压(830839):深耕液压油缸领域 布局电动缸+丝杠产品打开成长空间(更正)】

8月16日给予万通液压(830839)买入评级。

风险提示:宏观经济增速不及预期风险;市场竞争加剧风险;原材料价格波动风险;技术更新及新产品研发不及预期风险等。

该股最近6个月获得机构4次买入评级。

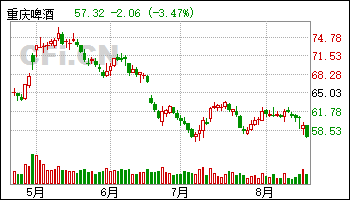

【09:17 重庆啤酒(600132)2024年中报点评:Q2销量逆势增长 折旧计提拖累利润】

8月16日给予重庆啤酒(600132)买入评级。

盈利预测、估值与评级:考虑到啤酒高端化进程有所放缓,该机构下调公司24-26年归母净利润分别至14.18/15.14/15.94 亿元(分别下调3%/5%/7%),折合24-26 年EPS 分别为2.93/3.13/3.29 元,对应PE 分别为20x/19x/18x,品牌力是决定高端啤酒销售的核心驱动力,公司强大的品牌运作能力在外部压力纾解时将会得以充分体现,维持“买入”评级。

风险提示:行业边际竞争激烈程度高于预期;原材料成本上涨高于预期。

该股最近6个月获得机构45次买入评级、13次增持评级、5次推荐评级、4次优于大市评级、3次跑赢行业评级、3次强烈推荐评级、3次强推评级、3次“买入”投资评级、2次谨慎推荐评级、2次买入-B评级、1次买入-A的投评级。

【09:12 兴通股份(603209):半年业绩兑现 外贸弹性初显】

8月16日给予兴通股份(603209)买入评级。

盈利预测与投资建议。预计公司24-26 年EPS 分别为1.28、1.47、1.79 元/股,考虑公司复合增速为26%,参考可比公司估值,给予公司24 年15 倍PE 估值,对应合理价值19.13 元/股,维持“买入”评级。

风险提示。需求波动风险,产能扩张不及预期,运力调控政策风险等。

该股最近6个月获得机构10次买入评级、4次推荐评级、2次跑赢行业评级、1次公司“买入“评级、1次买入-A评级、1次优于大市评级。

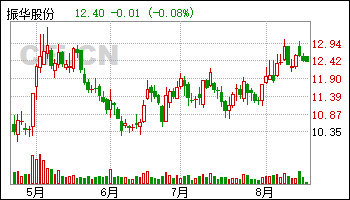

【09:12 振华股份(603067):需求提升、金属铬放量 后续盈利弹性可期】

8月16日给予振华股份(603067)买入评级。

投资建议:公司是全球最大铬化学品生产商,行业需求拉动下,有望充分受益于价格提升。该机构预计公司2024-2026 年实现营收44.30/52.54/60.21 亿元,归母净利润5.30/6.43/7.26 亿元,EPS 1.04/1.26/1.43 元/股,维持“买入”评级。

风险提示:宏观经济失速、原材料价格大幅波动、新兴市场开拓不及预期。

该股最近6个月获得机构8次买入评级、2次“买入”投资评级、1次优于大市评级。

【09:12 中矿资源(002738):锂板块降本成效显著 KITUMBA铜矿完成交割】

8月16日给予中矿资源(002738)买入-A评级。

投资建议::

风险提示:锂价大幅波动,需求不及预期,项目进展不及预期。

该股最近6个月获得机构14次买入评级、3次买入-A评级、3次跑赢行业评级、3次增持评级、2次推荐评级、1次优于大市评级、1次“买入”投资评级。

【09:12 继峰股份(603997):24年上半年乘用车座椅亏损收窄 逐步】

8月16日给予继峰股份(603997)买入评级。

盈利预测与投资建议:公司是全球乘用车内饰和商用车座椅龙头,继峰本部管理赋能下格拉默改善可期,并进军乘用车座椅市场,打开二次成长空间。该机构预计公司24-26 年EPS 分别为0.38/0.77/1.07 元/股,参考可比公司估值以及公司业绩的高成长性,该机构维持公司合理价值15.01 元/股不变,对应24 年PE 估值40 倍,维持“买入”评级。

风险提示:宏观经济波动;原材料价格波动;客户拓展不及预期。

该股最近6个月获得机构29次买入评级、9次推荐评级、7次增持评级、3次买入-A评级、2次跑赢行业评级、2次强推评级、1次优于大市评级。

【09:12 重庆啤酒(600132):费用扰动短期业绩 表现符合预期】

8月16日给予重庆啤酒(600132)买入评级。

盈利预测与投资建议。预计24-26 年实现归母净利润13.9/14.7/15.5亿元,同比+3.8%/5.8%/5.6%,当前股价对应PE 为21/20/19 倍,参考可比公司给予公司24 年25 倍PE,对应合理价值为71.69 元/股,维持“买入”评级。

风险提示。结构升级低于预期;原材料成本压力;食品安全风险。

该股最近6个月获得机构44次买入评级、13次增持评级、5次推荐评级、4次优于大市评级、3次跑赢行业评级、3次强烈推荐评级、3次强推评级、3次“买入”投资评级、2次谨慎推荐评级、2次买入-B评级、1次买入-A的投评级。

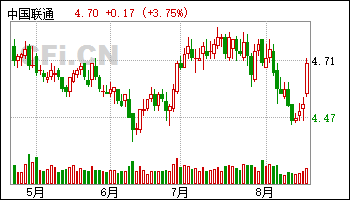

【09:07 中国联通(600050):业绩超预期 中期派息明显增长】

8月16日给予中国联通(600050)买入评级。

盈利预测及估值:

风险提示:

该股最近6个月获得机构19次买入评级、6次增持评级、3次推荐评级、1次增持-B评级、1次买入-A评级。

【08:52 平安银行(000001):业务调整曙光现】

8月16日给予平安银行(000001)买入评级。

盈利预测与估值:

风险提示:宏观经济失速,不良大幅暴露。

该股最近6个月获得机构12次买入评级、7次增持评级、4次推荐评级、3次跑赢行业评级、2次强烈推荐评级、2次买入-A的投评级、2次优于大市评级。

【08:22 润本股份(603193):业绩高增长 24Q2利润率25% 新品表现亮眼】

8月16日给予润本股份(603193)买入评级。

投资建议:润本股份产品矩阵丰富,未来将拓展产品品类,拓宽销售渠道建设,进一步加强对线上渠道以及线下渠道的布局。基于中报亮眼表现,维持24-26 年营收为13.43 亿/16.65 亿/19.82 亿,上调归母净利润至3.22 亿/4.00 亿/4.88 亿(原为2.90 亿/3.64 亿/4.38 亿),同增42.4%/24.3%/22.0%,PE 为21.4X/17.2X/14.1X,上调至“买入”评级。

风险提示:原始股解禁风险;行业竞争加剧风险;单品依赖度过高风险。

该股最近6个月获得机构19次买入评级、13次增持评级、4次推荐评级、2次买入-A的投评级、2次跑赢行业评级。

【08:22 珠海冠宇(688772):消费类稳健增长 研发增长拖累利润率】

8月16日给予珠海冠宇(688772)买入评级。

盈利预测、估值与评级

风险提示:

该股最近6个月获得机构13次买入评级、4次增持评级、2次推荐评级、1次买入-A评级、1次跑赢行业评级。

【08:22 佛燃能源(002911):供应链贡献营收增长 毛差改善盈利提升】

8月16日给予佛燃能源(002911)买入评级。

盈利预测及投资建议。预计24-26 年归母净利润分别为9.7/10.6/11.4亿元,对应最新PE 估值13.8/12.6/11.6 倍。城燃业务盈利反弹、供应链业务规模化、业绩稳健保障分红。参考可比公司给予公司2024 年15 倍PE,对应合理价值11.25 元/股,给予“买入”评级。

风险提示。宏观经济影响需求;原料价格波动风险;气价政策风险。

该股最近6个月获得机构2次买入评级、2次增持评级、1次买入-A的投评级。

【08:22 双汇发展(000895)2024H1业绩点评:肉制品销量承压 屠宰业务利润改善】

8月16日给予双汇发展(000895)买入评级。

盈利预测与投资评级:公司肉制品推进结构升级,屠宰龙头地位稳固,分红意愿强、股息率高。考虑到终端动销疲软,该机构略下调盈利预测,预计公司2024-2026 年收入分别575、608、632 亿元(前值为647、688、723 亿元),同比-4.4%/+5.8%/+3.9%;归母净利润分别为47.8、50.0、52.6亿元(前值为54.9/57.7/61.1 亿元),同比-5.4%/+4.6%/+5.2%;EPS 分别为1.38、1.44、1.52 元,对应PE 为17x、16x、15x,维持“买入”评级。

风险提示:食品安全风险、猪价大幅波动风险、冻肉库存减值风险。

该股最近6个月获得机构15次买入评级、10次增持评级、3次跑赢行业评级、3次强推评级、1次推荐评级、1次优于大市评级。

【08:17 仙鹤股份(603733):营收利润双增长 新项目稳步投放】

8月16日给予仙鹤股份(603733)买入评级。

盈利预测与投资建议。产品提价叠加成本管理驱动业绩转暖,公司产能大幅扩张,进入浆纸一体化阶段,产业竞争力持续增强。预计24-26 年归母净利为10.9/13.9/17.5 亿元,参考可比公司,考虑仙鹤特纸龙头地位,给予24 年15xPE,对应合理价值23.18 元/股,维持“买入”评级。

风险提示。需求下降、产能建设不及预期、浆价波动、行业竞争加剧。

该股最近6个月获得机构20次买入评级、4次推荐评级、3次跑赢行业评级、1次优于大市评级、1次增持评级、1次买入-A的投评级、1次”买入“评级、1次持有评级。

【08:17 德邦股份(603056):业绩大幅增长 降本增效持续推进】

8月16日给予德邦股份(603056)买入评级。

盈利预测、估值与评级

风险提示:

该股最近6个月获得机构5次买入评级、5次增持评级、2次推荐评级、1次跑赢行业评级。

| [第01页] [第02页] | >>下一页 |