我国原料药产业发展迅速,已成为全球最主要的原料药生产国和出口国。但多数化学原料药尤其是低端原料药生产工艺水平虽然已接近世界领先水平,但在高端产品上与国际先进水平仍有差距。

原料药,指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质。

原料药行业发展现状及竞争格局分析

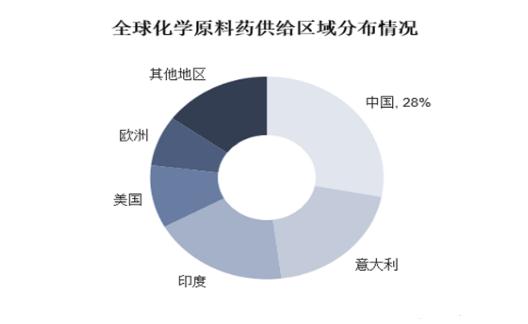

20世纪90年代以前,美国和欧洲地区是全球主要的化学原料药生产地,生产规模大且技术水平先进。20世纪90年代开始,由于环保、成本等原因,全球化学原料药的生产重心逐步转移至中国、印度等发展中国家。随着中国、印度等国家的原料药厂商不断增加研发投入、优化生产工艺、提高技术水平,其在原料药行业的竞争地位不断提升。根据中国产业信息网数据,全球原料药供给主要集中在中国、意大利、印度,中国已经成为全球主要的原料药生产基地。

图表:全球化学原料药供给区域分布情况

数据来源:公开资料整理

就目前世界竞争格局而言,欧美等原料药制备强国主要依据自身掌握较为先进的化学合成工艺以及具有的专利和技术优势赚取产品的高附加值,而我国则更多地凭借在原材料和劳动力成本上的优势进行大宗原料药的生产。虽然我国多数化学原料药尤其是低端原料药生产工艺水平已经接近世界领先水平,在世界原料药市场中具有较强的竞争力,但在高端产品尤其是份额较大的专利药物原料药与国外先进水平还有相当的差距。所以我国的企业急需通过加快研发提高自身的技术工艺水平,突破现状,进入更高利润水平的规范市场;而先实现突破的企业必将获得更多的收益。

随着全球化专业分工的深入,由于成本上升和环保压力,欧美地区的制药公司以及保健品公司正逐渐分离产业链上游的原料药及中间体、保健品原料生产环节,将其转移到生产成本较低的中国、印度等发展中国家。在现行国家主导产业升级的形势下,环保高压势必持续,淘汰落后产能已成为全行业的共识,竞争格局改善后行业的高景气度有望持续较长时间。

根据中研普华产业研究院发布的《2024-2029年中国原料药行业发展分析与投资研究咨询报告》显示:

目前我国是全球主要的原料药生产国与出口国之一,原料药出口规模接近全球原料药市场份额的20%左右,产品类型主要以大宗原料药为主,在维生素C、青霉素钾盐、扑热息痛、阿司匹林等60多个产品方面具有较强的竞争力。 目前,我国原料药产业的上市公司数量较多,中游包括普洛药业、国邦医药、新华制药、九洲药业、华海药业、海普瑞、天宇股份等。

2020年受疫情影响,全球原料药市场规模下降至1750亿美元,同比减少3.95%。2021年全球原料药市场规模有所回升,达到1771亿美元,同比增长1.2%。2022年全球原料药市场规模达到1859亿美元,同比增长约5%。

图表:2020-2022年全球原料药市场规模(单位:亿美元)

数据来源:公开资料整理

当前,印度原料药行业正成为大型投资机构和私募股权管理公司追逐投资的热门目的地。新冠疫情重塑这一行业的发展趋势,推高了相关公司估值,与2020年相比,2021年印度原料药行业获得的投资增长了3倍。

随着跨国制药公司专注于核心研发和营销能力,并依赖有实力和规模的可提供产品的专业生产商,生产业务外包数量正在增加。这一趋势下,面向亚洲的外包业务持续增长,因为该地区拥有成本优势,竞争能力逐渐增强。从降低风险的角度看,印度原料药生产厂家的重要性逐渐显现。疫情大流行以来,国际市场对印度公司的需求进一步增加,因为跨国制药公司需要平衡其全球供应链,以降低风险。

原料药行业未来发展前景预测

原料药行业作为医药产业链的重要环节,具有广阔的市场前景和巨大的发展潜力。随着全球医药市场的不断扩大和人口老龄化趋势的加剧,原料药需求将持续增长。未来原料药行业将面临诸多机遇和挑战。企业需要抓住市场机遇,加强技术创新和品牌建设,提升核心竞争力。同时,也需要关注政策变化、市场需求变化等因素对行业的影响,及时调整发展策略。

综上所述,原料药行业市场未来发展趋势向好,市场规模将持续增长,产业链整合和国际化发展将成为重要趋势。企业需要加强技术创新和品牌建设,提升核心竞争力,以应对市场挑战和抓住发展机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国原料药行业发展分析与投资研究咨询报告》。