4月17日给予中闽能源(600163)强推评级。

投资建议:公司具有较强的区位优势,依托于较好的风资源条件和母公司背景的加持,公司后续增长空间广阔。同时公司后续有集团项目的资产注入预期,进一步拔高公司的业绩弹性。暂时不考虑资产注入,预计公司23-25 年将实现营业收入17.91/19.32/21.93 亿元,对应增速分别为0%/7.9%/13.5%;预计23-25 年将实现归母净利润7.37/8.16/8.75 亿元, 对应增速分别为1.0%/10.7%/7.3%。参照可比公司24 年PE 均值为13x,按照24 年预计归母净利8.16 亿元,给与24 年目标市值109 亿元,给予目标价5.8 元,空间31%。

风险提示:项目核准不及预期,资产注入不及预期,自然资源风险,电价及其他风险。

该股最近6个月获得机构3次增持评级、2次买入评级、1次强推评级。

【17:28 中控技术(688777):利润表现超预期 经营效率稳步提升】

4月17日给予中控技术(688777)强烈推荐评级。

风险提示:海外市场政策风险;石化、化工等下游行业Capex 不及预期。

该股最近6个月获得机构46次买入评级、4次跑赢行业评级、4次增持评级、3次优于大市评级、3次买入-A的投评级、1次强烈推荐评级、1次推荐评级。

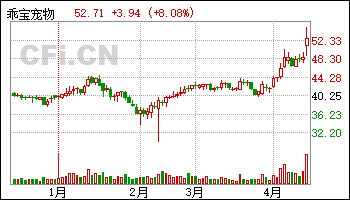

【17:13 乖宝宠物(301498):23年业绩表现超预期 自有品牌和国内市场增长亮眼】

4月17日给予乖宝宠物(301498)强烈推荐评级。

投资建议:自有品牌表现亮眼,盈利有望进一步提升,维持“强烈推荐”评级。

风险提示:行业竞争加剧、品牌化受阻、产品推新不及预期、汇率大幅波动风险等。

该股最近6个月获得机构31次买入评级、7次增持评级、5次推荐评级、4次跑赢行业评级、2次强烈推荐评级、2次增持-A评级、1次优于大市评级。

【16:48 爱玛科技(603529):23年压力下稳住业绩 基础稳固后续可期】

4月17日给予爱玛科技(603529)强烈推荐评级。

风险提示:市场竞争加剧风险;原材料波动风险;行业政策变化风险。

该股最近6个月获得机构12次买入评级、3次增持评级、2次买入-A的投评级、2次跑赢行业评级、2次强烈推荐评级、2次优于大市评级。

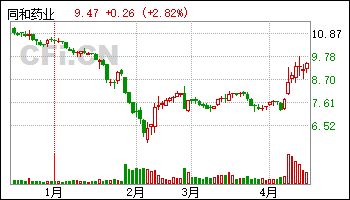

【16:13 同和药业(300636)跟踪分析报告:迎专利到期新品种放量周期 业绩成长确定性凸显】

4月17日给予同和药业(300636)强推评级。

盈利预测、估值及投资评级。受下游客户持续去库存的影响,该机构预计2023-2025 年公司归母净利润为1.09、1.74 和2.25 亿元(前值1.3/1.8/2.4 亿元),同比增长8.0%、60.1%和29.1%,当前股价对应2023-2025 年PE 分别为36、22和17 倍。考虑到公司潜在的增长前景,该机构认为应适当给予较高的估值水平,参考可比公司估值,给予2024 年30 倍PE,对应目标价为12.3 元。维持“强推”评级。

风险提示:1、公司新原料药品种注册获批进度不达预期。2、公司老原料药品种销售放量不达预期。3、CDMO 业务客户开拓情况不达预期。4、行业竞争加剧。

该股最近6个月获得机构2次买入评级、2次强推评级、2次增持评级。

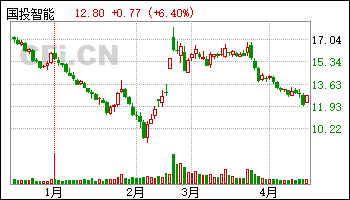

【15:13 国投智能(300188):承接集团数字化重任 业绩拐点或将至】

4月17日给予国投智能(300188)强烈推荐评级。

风险提示:行业竞争加剧、需求不及预期、政策不及预期。

该股最近6个月获得机构6次买入评级、2次强烈推荐评级、1次推荐评级、1次跑赢行业评级。

【14:28 苑东生物(688513)重大事项点评:纳布啡和布托啡诺先后获批 精麻布局迎来收获】

4月17日给予苑东生物(688513)强推评级。

投资建议:该机构预计2023-2025 年公司归母净利润分别为2.26、2.83、3.56 亿元,同比增长-8.2%、25.2%和25.6%,EPS 分别为1.88、2.36、2.96 元,当前股价对应2023-2025 年PE 分别为30、24、19 倍。公司国内制剂拥有明确较快的增长前景,以及精麻产品较好的竞争格局和制剂出口占比的持续提升,根据DCF 估值,公司合理估值90 亿元,对应股价75.1 元。维持“强推”评级。

风险提示:1、公司产品获批时间晚于预期;2、公司产品集采丢标风险;3、美国市场竞争加剧。

该股最近6个月获得机构4次强推评级、3次增持评级、1次推荐评级、1次"推荐"评级、1次“增持”投资评级、1次买入评级。

【14:23 通化东宝(600867)2023年报点评:胰岛素新品快速放量 创新药和国际化稳步推进】

4月17日给予通化东宝(600867)强推评级。

投资建议:由于胰岛素续约尚未落地,公司未来业绩仍存在一定不确定性,该机构基于如下假定:1)东宝全系列产品续约定价为A 组价格线,且集采签约量保持稳定增长;2)产品降价导致渠道补差,冲减24Q2 收入和利润;3)集采品种毛利率因降价而略有下降;4)集采续约自2024Q2 陆续开始执行,因此25 年仍有部分季度存在价格高基数问题,预计24、25 年整体产品均价均有下调。该机构预计24-26 年公司归母净利润12.5、13.8 和15.9 亿元(原24-25 年预测值为12.1、14.5 亿元),同比增长7%、11%和16%,当前股价对应PE 为16、14、12 倍。根据DCF 模型测算,该机构预计2024 年合理股价为14.6 元,维持“强推”评级。

风险提示:1、胰岛素专项集采续约降价;2、胰岛素行业竞争格局恶化;3、部分产品研发进度落后。

该股最近6个月获得机构12次买入评级、3次跑赢行业评级、3次推荐评级、1次强推评级。

【14:18 中科星图(688568):23年业绩快速增长 前瞻布局低空经济再添新动能】

4月17日给予中科星图(688568)强烈推荐评级。

盈利预测:预计公司2024/2025/2026 年归母净利润为4.95/6.66/8.65 亿元,对应估值40、30、23 倍,维持“强烈推荐”评级。

风险提示:国防订单和收入确认波动,民品市场开拓不达预期。

该股最近6个月获得机构12次买入评级、3次推荐评级、3次增持评级、2次强烈推荐评级、1次优于大市评级、1次买入-A的投评级、1次跑赢行业评级。

【10:18 福莱特(601865):年报符合预期 盈利水平有望提升】

4月17日给予福莱特(601865)强烈推荐评级。

投资建议:预计2024、2025 年归母净利润为38.63、48.80 亿元,对应PE16x、12x,维持“强烈推荐”评级。

风险提示:全球光伏装机不达预期、供给再度过剩等。

该股最近6个月获得机构20次买入评级、10次增持评级、4次推荐评级、3次买入-A评级、1次强烈推荐评级、1次“买入”投资评级。

【09:43 远兴能源(000683):阿碱项目稳步释放 产能叠加成本优势打开长期成长空间】

4月17日给予远兴能源(000683)强推评级。

投资建议:考虑到后续纯碱价格有下行压力且公司产能释放尚需时间,该机构下调公司24-25 年归母净利润预测分别至26.36、29.36 亿元,对应EPS 分别为0.71、0.79 元(此前预测为0.75、0.80 元),并新增26 年归母净利润预测35.18亿元,对应EPS 为0.94 元。当前市值对应PE 分别为9x、8x、7x。考虑到24年起公司产能及成本优势有望逐步兑现,公司有望获取龙头公司周期底部的估值溢价。该机构给予公司2024 年12 倍PE,对应目标价8.52 元,维持“强推”评级。

该股最近6个月获得机构11次买入评级、7次增持评级、3次强推评级、2次跑赢行业评级。

【09:43 贵州轮胎(000589)2023年报点评:越南工厂盈利可观 全年业绩显著增长】

4月17日给予贵州轮胎(000589)强推评级。

投资建议:基于公司2023 年度业绩及公司产能投放节奏等基本面变化,该机构将此前对公司2024-2025 年的归母净利润预测由11.05/14.26 亿元调整为11.06/13.73 亿元,并补充对2026 年归母净利润预测15.61 亿元,对应当前 PE 分别为8.2/6.6/5.8x。考虑到公司目前正处于产能逐步释放进而带来的业绩上行期,该机构给予公司较历史估值中枢一定溢价,给予2024 年12 倍目标PE,对应目标价9.00 元,维持“强推”评级。

风险提示:项目建设进度不及预期;关税壁垒政策变动;原材料剧烈波动等。

该股最近6个月获得机构5次买入评级、4次强推评级、3次增持评级。